2015-20OD体育- OD体育官方网站- APP下载25:中国 AI 医疗投资十年沉浮录

2025-07-24OD体育,OD体育官方网站,OD体育APP下载回望2015-2025,中国AI医疗行业迎来十年巨变从初步探索到赛道分化,从资本狂热到理性聚焦,行业内涌现出一批兼具技术壁垒与商业化能力的明星项目;随着技术突破和产业链协同加速,AI赋能的新药研发、智能诊断、智慧硬件等赛道逐步崛起,头部企业脱颖而出。投资风口频现,资本与政策助推行业持续进化。本文以数据为入口,系统性梳理十年行业脉络,洞察AI医疗背后的资本逻辑与投资风向,以数据视角呈现行业创新周期下的主流趋势。

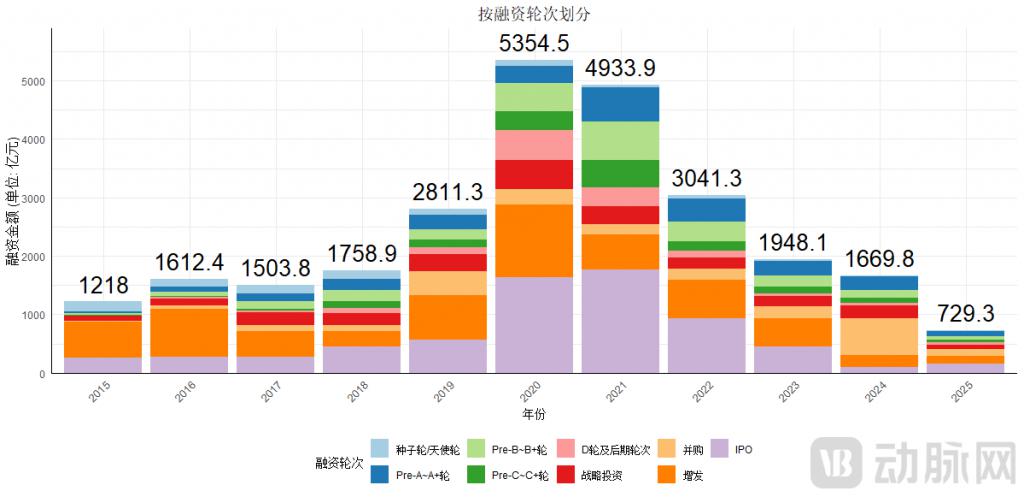

近10年来中国AI医药项目在资本市场上经历了从快速升温到理性回调的显著周期性变化。回顾2015-2025年的投融资数据,国内AI医药行业在2015年至2021年呈现出加速增长的局面,无论是融资事件数量还是总融资金额均逐步攀升,尤其是在2021年前后达到阶段性高峰。这一时期,ESMFold、AlphaFold2和自然语言处理等AI工具相继问世,结合CADD(计算机辅助药物设计开发)向AIDD(人工智能辅助药物设计开发)转型,快速促进了人工智能技术与生物医药研发的深度融合,极大提升了资本市场对该赛道的期望,海量资金涌入,头部企业如更是多轮获大额融资,中早期项目也大量涌现,行业整体上迎来较高的活跃度和关注度。

然而,2021年后市场风向发生转变。据统计显示,无论是行业的融资项目数量还是融资总额均出现显著回落,说明该行业在资本市场的吸金能力和热度明显下降。一方面,随着AI医药的泡沫显现,多数产品未能上市,盈利模式缺乏可持续性,迫使资本投资趋于谨慎,对项目商业化和落地效果的考察更为严格。另一方面,受全球及国内经济周期影响,2022年开始国内IPO窗口收紧,港股生物医药指数下滑,加上医药行业监管趋严等市场因素,创新药、数字医疗、医疗器械等AI医药细分领域的高估值难以持续,融资难度加大,导致部分企业被动收缩。

融资轮次方面,2021年前各轮次(包括天使轮、A轮、B轮及后期轮)均有活跃表现,突出体现高成长性和资金链充裕。自2022年起,呈现两头大,中间小的趋势,及早期和晚期的融资事件占比较高,而中后期融资事件明显减少,资本逐渐向成熟度高的超后期项目和投入较少的极早期项目集中,大量成长阶段的企业生存压力显著提升。整体来看,中国AI医药项目在10年内经历了由热到冷的波动期,当前进入低谷期,未来发展主要依靠技术性突破和商业模式落地来增强该行业的可持续发展。

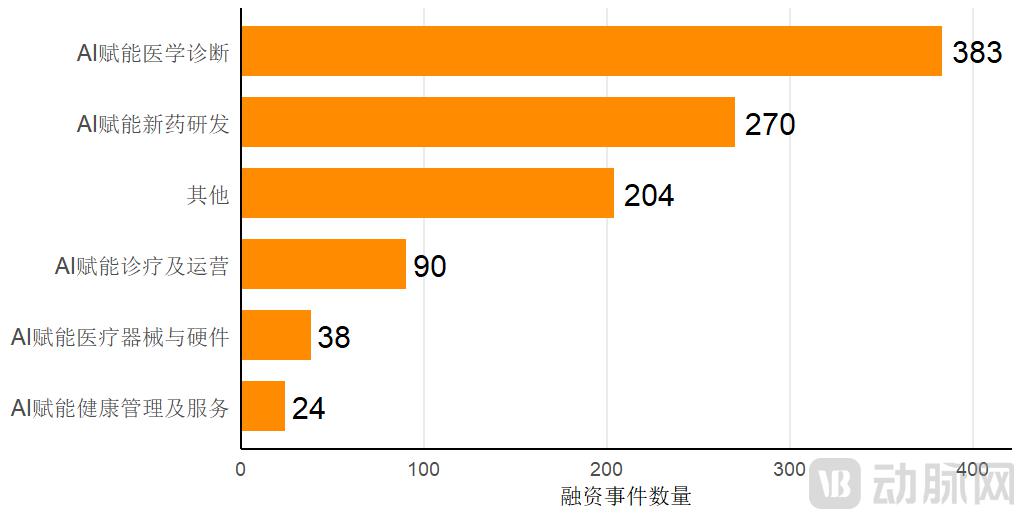

近10年来,国内AI医疗项目在细分赛道上出现明显结构性分化。AI赋能医学诊断以383起融资事件高居首位,成为资本最为青睐的领域,反映出AI在医学影像与辅助诊断领域的快速落地和商业化预期突出。AI赋能新药研发以270起融资位列第二,显示出AI在药物发现及分子设计环节技术前景备受资本认可。相较而言,其他类别(204起)、AI赋能诊疗及运营(90起)、医疗器械与硬件(38起)、健康管理及服务(24起)则显著落后,表明行业资源和投资主要集中在医学诊断和新药研发两个核心赛道。

各细分赛道在融资阶段的分布也呈现出两头大、中间小的特征即融资项目在早期及超后期阶段活跃度较高,尤以AI赋能医学诊断和新药研发两大赛道最为突出。具体来看,AI赋能医学诊断赛道在早期阶段(种子/天使轮与A轮)分别发生了84起和105起融资事件,新药研发赛道则有89起和78起,显示大量初创项目的涌现,极大激发了行业创新活力。然而,从B轮起,融资事件数量大幅下滑,B-D轮融资较早期阶段分别下降67.20%和80.84%,反映出这两大赛道在成长阶段淘汰率极高,多数项目止步于此。

近10年来,AI医学诊断和AI新药研发始终是最为活跃的两个细分赛道。2015至2021年间,这两大赛道的年度融资项目数量持续增长,尤其自2019年起均超过其他赛道,并在2021年达到峰值其中AI医学诊断赛道年度融资项目数超过70起,AI新药研发也接近60起。自2022年起,随着行业整体进入调整期,这两大赛道的融资项目数量明显回落,至2024年已降至2018-2019年的水平。相比之下,AI赋能健康管理及服务、医疗器械与硬件、诊疗及运营等其他赛道在项目数量上始终保持较低水位,波动幅度也相对有限,反映出资本对核心赛道的倾斜和集中。

在融资金额层面,整体趋势与项目数量保持高度一致。2021年,国内AI新药研发赛道年度融资总额首次超过15亿美元,AI医学诊断赛道也达到10亿美元的历史高点。然而,2022年以后,受行业调整和宏观经济环境影响,核心赛道的融资金额大幅回落,降至高峰期的三分之一以下。值得注意的是,AI赋能诊疗及运营赛道在2021年也实现了一次融资金额的小高峰,但整体规模依然远低于前述两大赛道。其他赛道如健康管理及服务、医疗器械与硬件在近十年中融资金额始终处于较低水平,尚未迎来显著突破。

轮次分布方面,近10年TOP10机构在A轮和B轮阶段投资占比分别为32.0%和20.5%,成为主要投入阶段,显示主流投资方倾向于企业完成早期技术验证、初具商业化能力后大举布局。极早期(种子/天使轮)和战略投资/并购阶段各占19.0%,表明这些机构一方面注重前瞻性创新孵化,另一方面也积极参与行业龙头的后期融资与资源整合。C轮仅占7.5%,D轮及更晚期占1.5%,IPO阶段仅0.5%,反映出头部机构在企业进入成熟期时参与度显著下降。整体来看,A-B轮是资本布局高成长企业的核心阶段,但主流机构亦兼顾早期创新和行业加速整合,对头部项目保持长期支持。

截至2025年2月底,二级市场中多个AI医疗细分板块的市盈率(P/E)显著高于生物医药行业的整体水平。其中,AI制药板块以149.1倍的平均市盈率位居榜首,AI辅助诊断板块以127.7倍紧随其后,二者的估值水平均远超行业基准。此外,AI影像识别等相关板块的市盈率也高于行业整体水平。这种高估值的态势与一级市场对AI新药研发及医学诊断赛道活跃的投资活动相互印证,形成正向反馈,进一步吸引一级市场的头部投资机构向上述领域进行战略性布局,促使其加大资源倾斜,从而强化了AI制药与AI辅助诊断赛道的资本聚集效应。

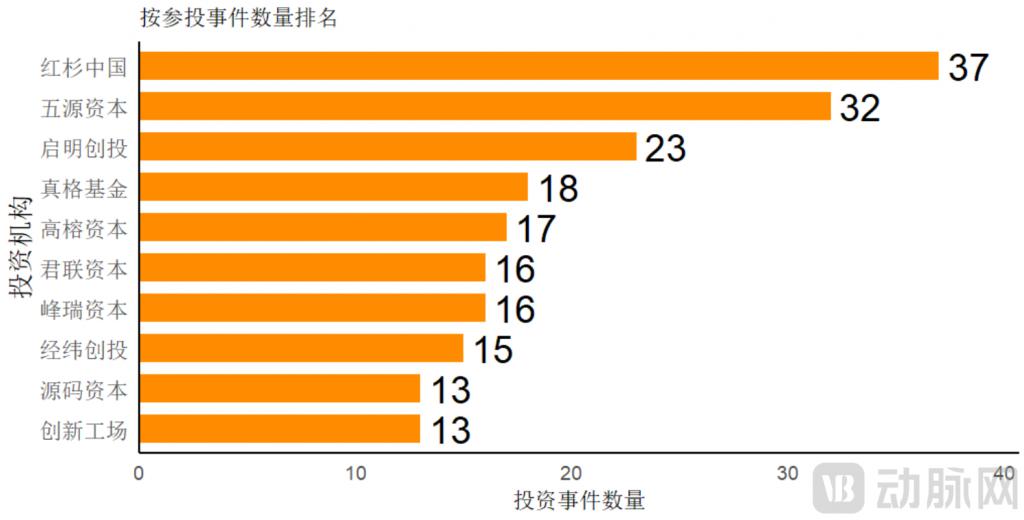

TOP10活跃投资机构在AI医疗领域的投资集中度和偏好分化明显;五源资本以32.43%的AI医疗投资项目占比遥居首位,表现出极强的行业聚焦和专注深度。高榕资本和源码资本的AI医疗投资项目占比分别为17.07%和16.13%,高于行业平均水准,显示出其强化行业早期卡位和战略推动的意图。峰瑞资本、创新工场和真格基金的AI医疗投资项目占比分别为11.11%、10.26%和8.93%,同样表现出对AI医疗赛道的持续看好。相较而言,红杉中国、启明创投、经纬创投、君联资本的AI医疗投资项目占比分别为4.04%、2.48%、2.65%、2.01%,尽管项目总量庞大,但AI医疗项目的集中度相对较低,更突出其多元化投资策略,AI医疗为其资产组合的重要组成部分。

就国资控股机构而言,近10年来其投资同样高度聚焦于AI医学诊断(161起)和AI赋能新药研发(138起)两大核心赛道,远超其他领域。AI医学诊断赛道高居首位,显示国资对AI技术在医学影像、辅助诊断等ToB/ToH落地的高度关注;新药研发赛道排在前列,则反映国资机构对优化药物开发模式、提升效率的重视。相比之下,诊疗及运营、医疗器械与硬件、健康管理及服务等赛道受关注度有限,资金主要聚集于高壁垒、产业联动强的主赛道。

国资控股机构的投资轮次偏好也较为突出。A轮和B轮(成长早中期)为主要入场阶段,尤其在新药研发领域B轮融资事件达43起,A轮与C轮同样活跃;AI医学诊断领域则以中后期、战略投资阶段(59起)为主,显示国资倾向于助推成熟企业做大做强,促进行业整合与IPO进程。极早期阶段参与有限,更偏好技术和商业模式验证相对成熟、产业化前景明确的项目。整体来看,国资控股机构投资AI医疗更聚焦于赛道与企业的产业化与规模化成长阶段。

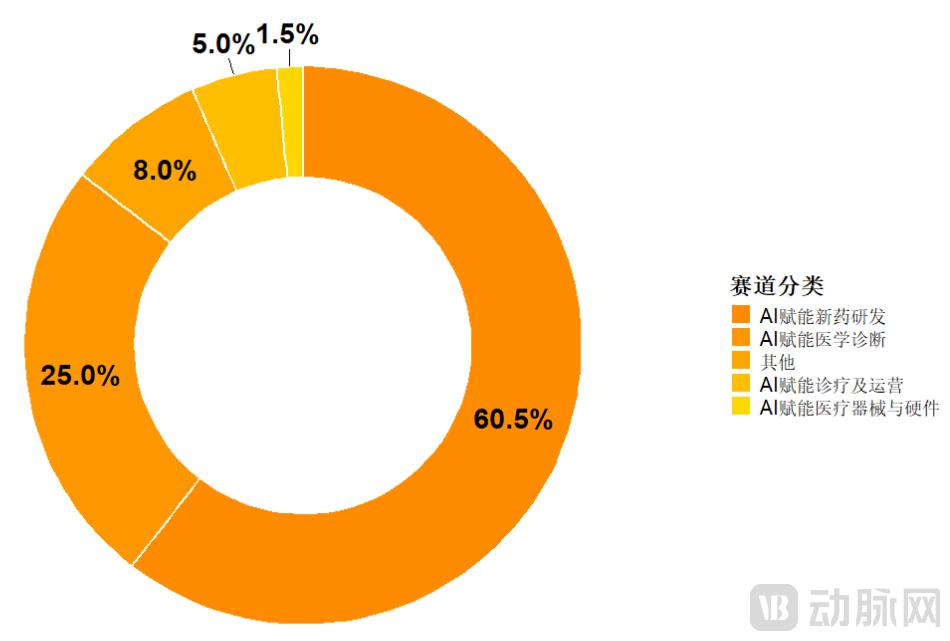

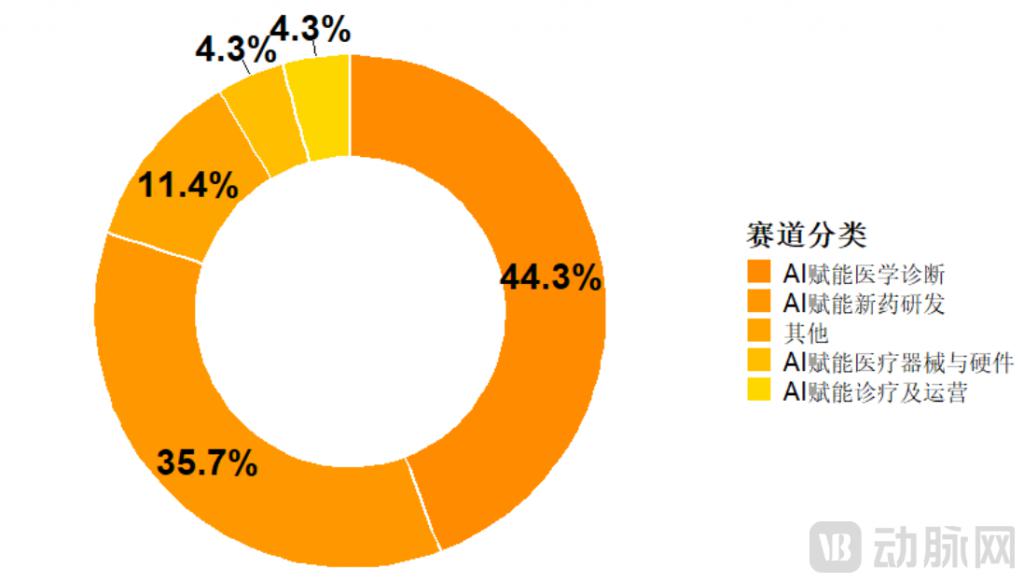

具体来看,国资机构的投资赛道集中度尤为突出。AI赋能医学诊断和AI赋能新药研发分别占据国资投资事件总数的44.3%和35.7%,两者合计占比超过80%。其余如其他类别、AI医疗器械与硬件及AI赋能诊疗及运营,仅分别占比11.4%、4.3%和4.3%,显示国资资金更偏向技术壁垒高、市场前景广阔的主干领域。这一投资偏好不仅体现了国资在赋能产业链上游和核心技术环节的战略考量,也反映了其对于推动原创创新能力和自主可控能力建设的关注。

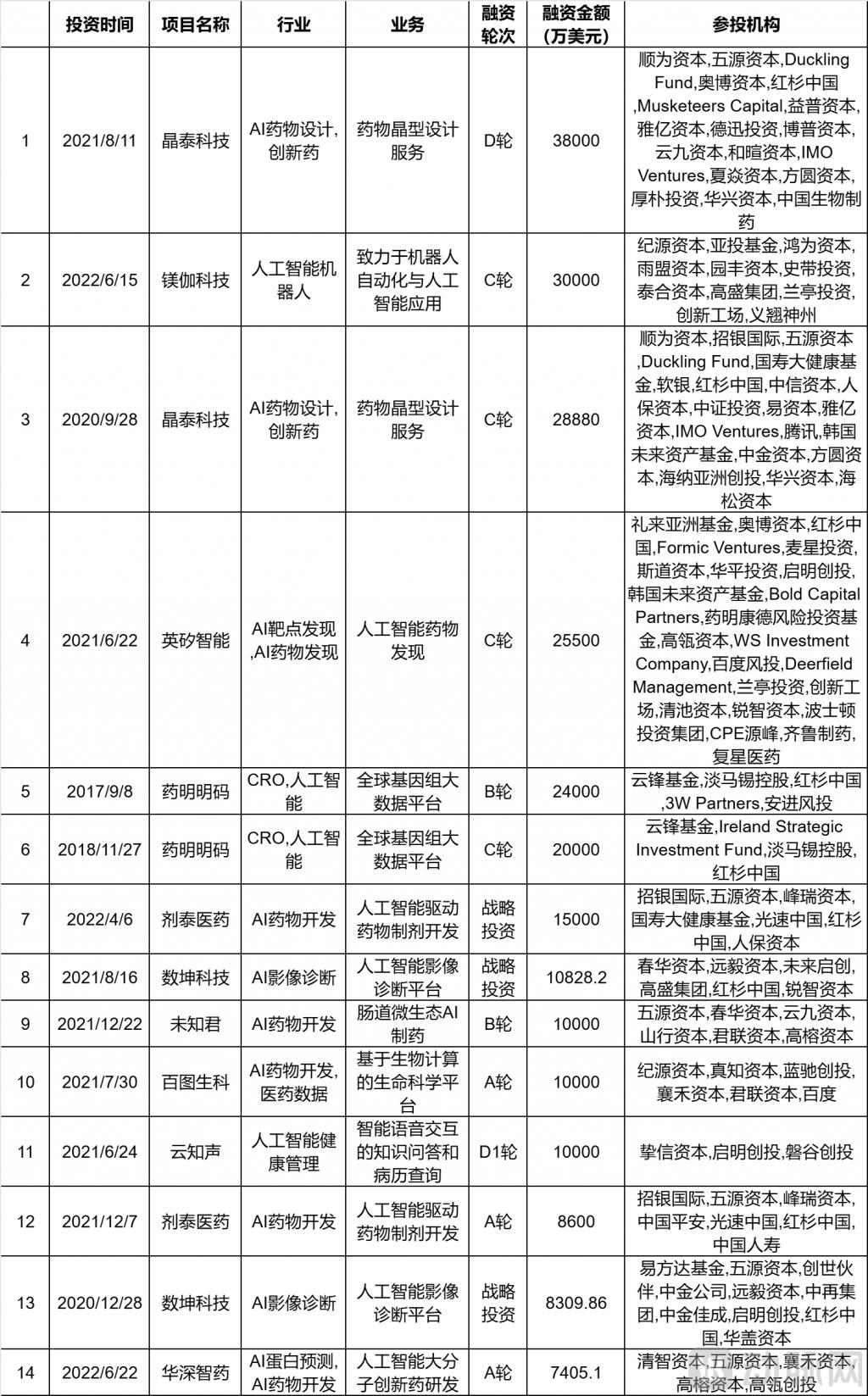

在投资金额层面,国资控股机构重点押注极少数头部项目的特征同样鲜明;近十年来,晶泰科技与百川智能分别以累计60.98亿美元和55.44亿美元的融资额遥遥领先于其他企业,剀泰医药、推想科技、未知君、深睿医疗、硅基仿生等项目的融资额则介于4,600万美元至1.25亿美元之间。可见,国资资金显著集中于底层技术创新、大模型研发和智能算力赋能能力突出的龙头企业。例如,新一代AI制药平台(如晶泰科技、英矽智能)、AI大模型(百川智能)、智能医学影像(推想科技、深睿医疗)等项目,正成为国资优选的投资对象,展现出对具备自主可控和国产替代属性、契合国家科技自立自强战略的AI医疗企业的长期支持。

AI医疗领域的技术壁垒显著,研发投入成为企业发展的核心驱动力。以晶泰科技和英矽智能为例,两家公司在2024年的研发费用占比均超过100%,其中晶泰科技的研发投入占比为157%[1],英矽智能则为107%[2]。这一水平远高于同期国内上市医疗器械企业的8.99%[3]、高端医疗器械企业的26.81%[4]以及国际上市的AI医疗独角兽20-40%的水平[5-7]。高研发投入不仅保障了技术的持续创新,也为企业建立了强大的专利壁垒和算法优势。

在专利和学术论文产出方面,国内AI医疗企业也表现不凡。TOP10企业的专利申请数量每年超过100项,且AI药物研发企业如深势科技和英矽智能在《Nature》、《Science》等国际顶级学术期刊上发表的AI药物相关论文数量屡次位居全球前列。英矽智能主导开发的新药Rentosertib(ISM001-055)最近在《Nature Medicine》上发布了二期临床试验结果,从药物发现到IND仅用18个月(传统药物发现到临床研究需要3-5年),打破了传统药物研发的周期,成为全球进展最快的AI新药[8]。

AI医疗的高速增长得到了资本市场的高度关注。以AI制药为例,根据Research And Markets的报告,全球AI制药市场预计从2021年的7.92亿美元增长至2024年的17.58亿美元,年复合增长率达到30.45%;而在中国,AI制药市场从2019年的0.67亿元跃升至2024年的5.62亿元,年复合增长率高达53.01%[9]。与此同时,AI医学影像市场也呈现出强劲的增长势头,2023年中国市场规模约为36.2亿元,预计到2025年将突破125亿元,2020至2025年的年复合增长率超过127%[10]。