OD体育- OD体育官方网站- APP下载【中国银河固收】专题 债基规模回落普遍降杠杆、缩久期、信用适度下沉

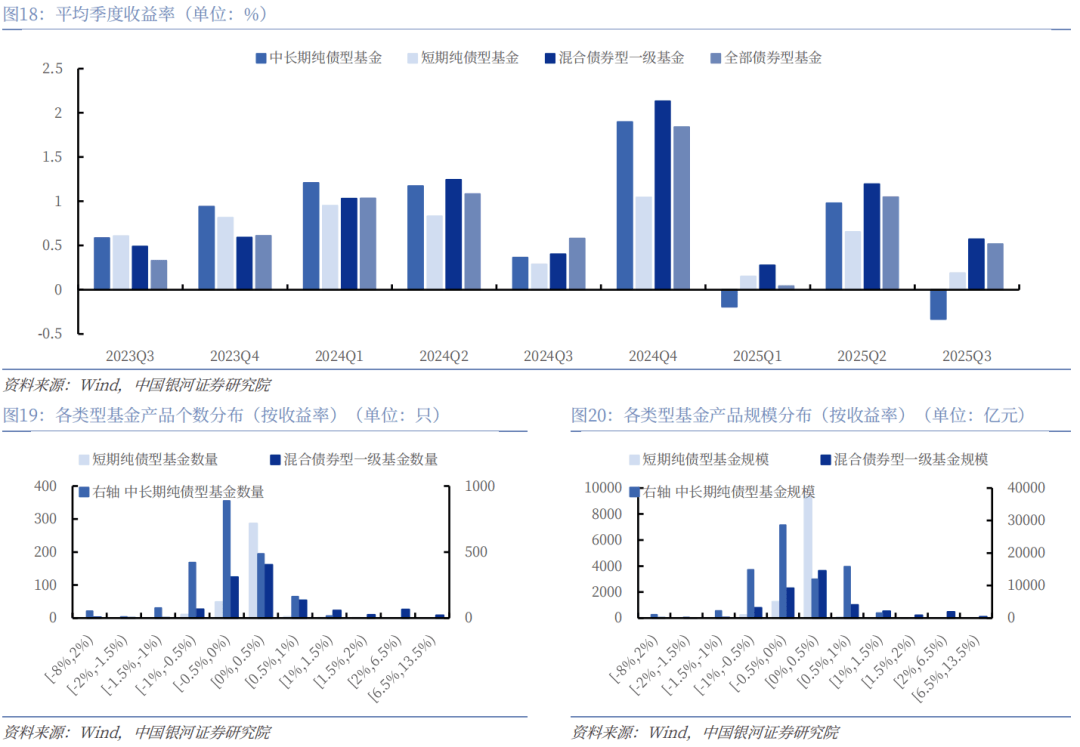

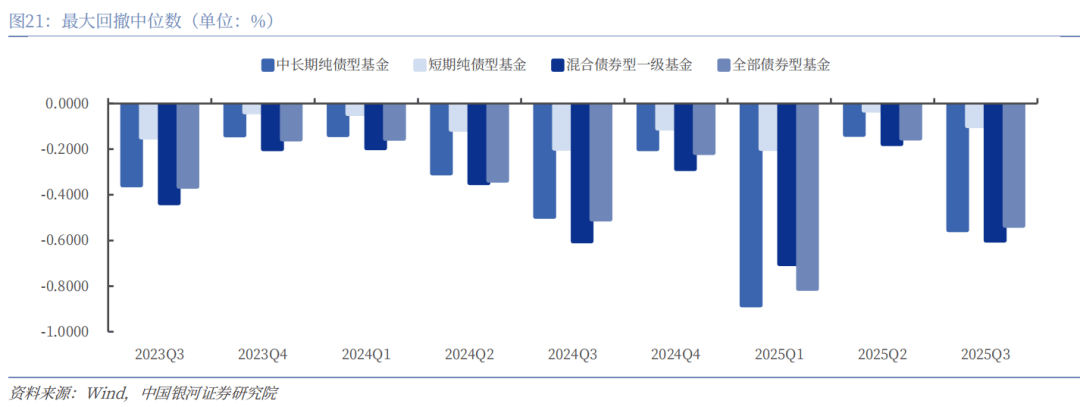

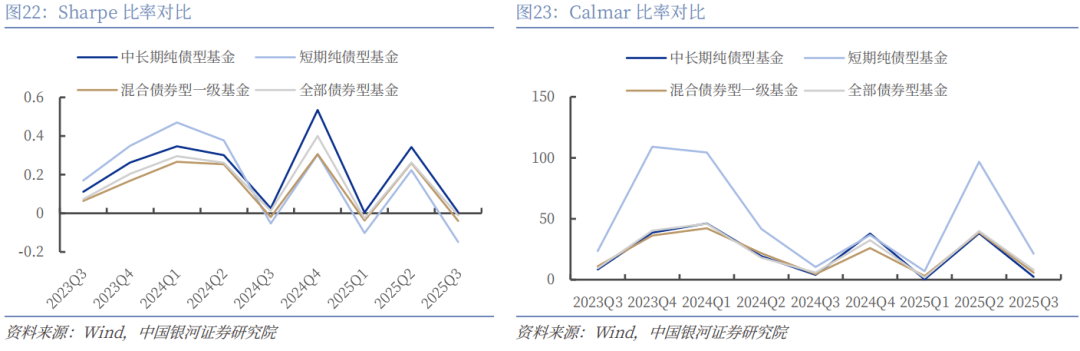

2025-11-09OD体育,OD体育官方网站,OD体育APP下载1)整体债基季度平均收益率0.52%(前值1.05%),环比下降0.53pct;2)整体债基最大回撤中位数由-0.15%扩张至-0.54%,其中短期纯债基最大回撤走阔至-0.1%,走阔幅度最小(0.06pct),主要因三季度资金面稳定,短债收益率波动相对较小;3)风险指标上,整体债基Sharpe和Calmar比率分别为-0.01和8.03,均较上期的0.26和39.8有明显回落,其中短期纯债基控制风险方面表现较稳定。

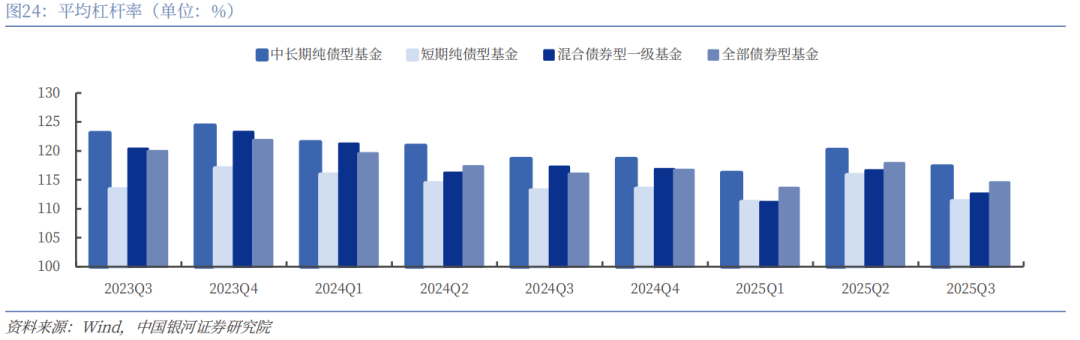

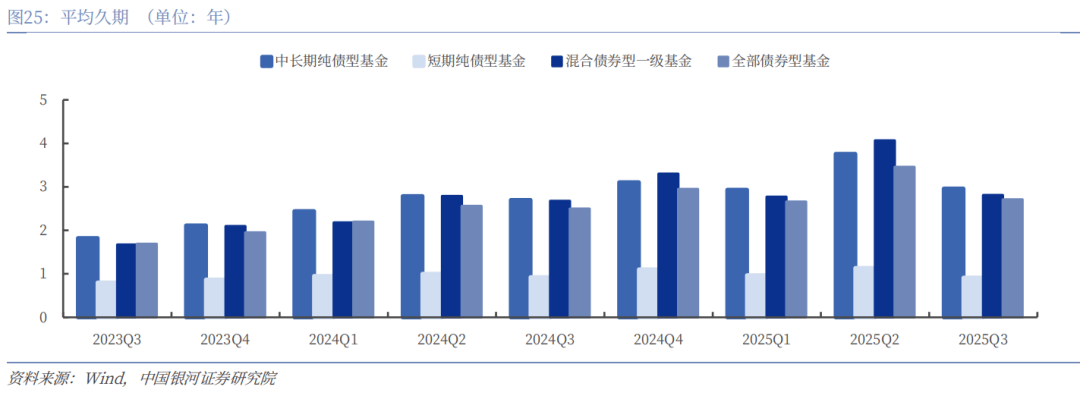

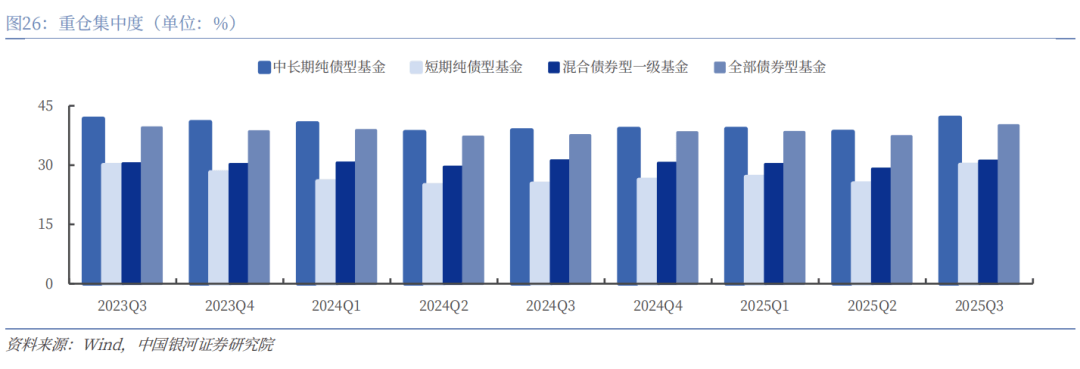

持仓特征方面,三季度债市震荡走熊的背景下纯债基杠杆率回落、久期缩短、重仓集中度回升、信用策略适度下沉。1)普遍降杠杆,整体债基平均杠杆率114.53%(前值117.88%,2023年以来中位数117.88%),各类纯债基杠杆率普遍下降2-5pct至111-117%,短债基下行幅度最大;2)缩短久期,全部债基平均久期2.71年(前值3.45年,2023年以来中位数2.5年),各类纯债基平均久期环比下降0.2-1.3年至0.9-3年,其中混合一级债基降幅最大;3)重仓集中度回升,整体小幅回升至40.04%左右(前值37.25%,2023年以来中位数38.5%),短债基回升幅度最大但中长期纯债基重仓集中度仍然最高;4)多数纯债基信用策略适度下沉,中长、短期纯债基AAA级持仓环比下降2.99pct、3.45pct至93.43%、92.32%,主要因为债市调整压力较大,债基通过信用下沉获取更高票息收入。

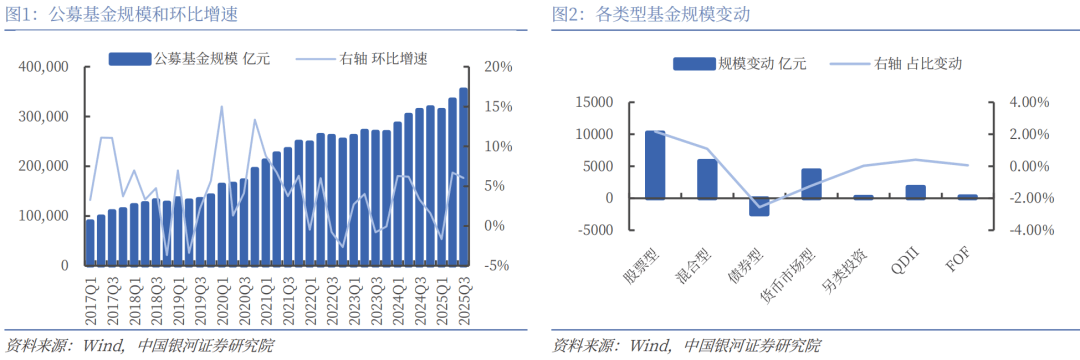

在具体类型基金规模变动方面,2025Q3仅债券型基金规模较Q2明显收缩,规模回落0.25万亿元至10.56万亿元、其余类型基金均规模回升,尤其股票型基金规模扩张幅度最大,增加1.03万亿元至5.26万亿元;其他类型基金基本保持小幅增长,混合型和货币市场型基金增长幅度分别为0.58万亿、0.44万亿元,其次为QDII增幅在0.18万亿元;而另类投资型基金和FOF规模扩张有限,约为0.02-0.03万亿元。三季度权益继续趋势上行,债市整体走熊明显,资金流向加速权益市场,因而股票型基金扩张明显,而债基规模在股债跷跷板演绎下收敛明显。

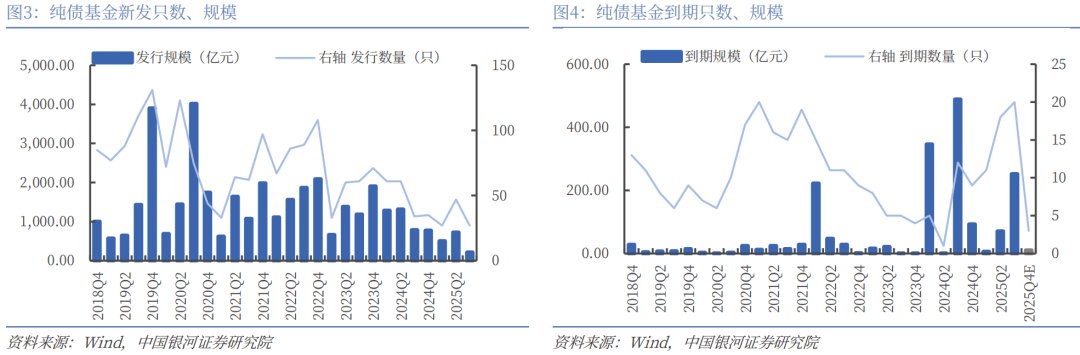

2025Q3纯债基金(封闭型+开放型)新发数量27只,发行规模为214.12亿元;到期数量20只,到期规模为251.82亿元,整体发行规模略小于到期规模;目前来看2025Q4可能到期纯债基金约有3只,规模在10.14亿元左右。2025Q3纯债基金新发行规模和数量较Q2有所下降,规模下降511.24亿元,数量20只;而Q3到期规模和数量有所上升,分别上升为181.43亿元、2只。另外,根据封闭型基金的成立日与存续期简单计算,目前能观察到的2025Q4纯债基金到期可能有3只,规模在10.14亿元左右。

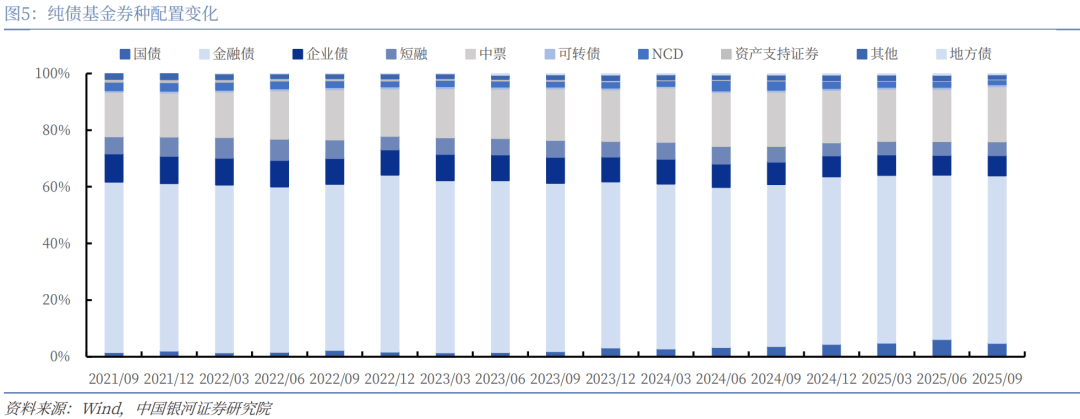

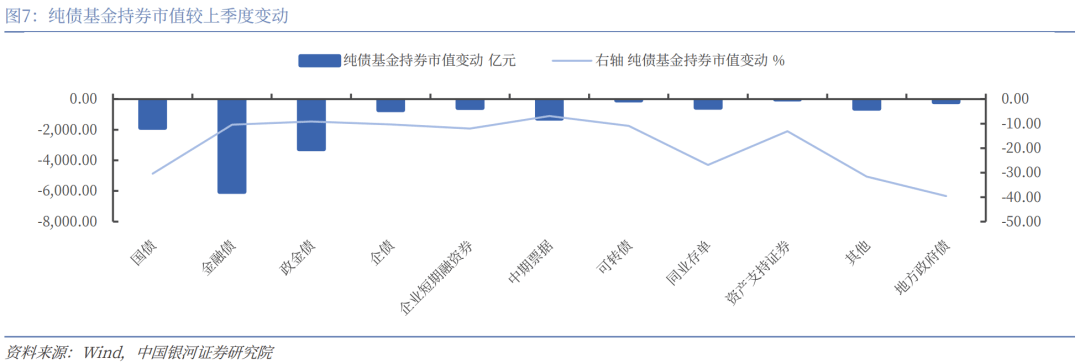

纯债基金券种配置方面,仍主要以金融债为主(近六成),环比变化上,主要是利率债比重减少(-0.64%)、信用债比重增加(+1.08%)。2025Q3纯债基金券种配置方向仍主要以信用债为主,占比约为54.62%,利率债占比43.83%,二者分别变动+1.08%、-0.64%。其中金融债因其较高的信用评级和相对稳定的收益表现继续成为纯债基金的主要配置,占比达到59.09%,其中商业性金融债占比22.21%、政策性金融债占比36.88%。2020年以来纯债基金中金融债占比始终最大,基本维持在50%-60%之间;其次为中期票据市值占比大部分维持在15%-20%之间;此外企债占比相对较多基本在7%以上;而国债、企业短期融资券、同业存单、资产支持证券、可转债等其他券种占比相对较少。

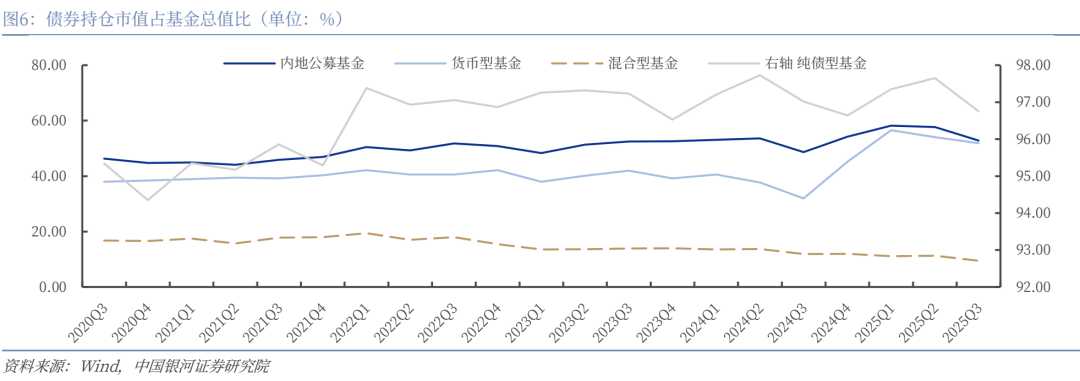

截至3季度末,纯债基金债券持仓市值占基金总值比为96.75%(高于基金整体债券占比的52.81%),相较Q2环比减少0.9个百分点,近年来整体比例稳定在96-98%左右,Q3债券持仓占比接近下沿。债券持仓占比相对较小的货币型基金和混合型基金的该比例分别为51.89%、9.47%,均较上个季度下行2.17pct和1.85pct。2020年以来,货币型基金债券持仓占比在40%上下,近年来已快速回升至50%以上波动;混合型基金债券持仓占比在10%-20%之间,但此次混合型基金回落1.85个百分点是近年来首次占比回落至10%以下。

整体来看,三类纯债基规模合计回落0.75万亿元,债券仓位环比下降0.7-2.3pct,资产配置以金融债(含政金债)为主。债券规模方面,中长期和短期纯债基降幅较大,分别环比下降0.55万亿元(-8.5%)和0.2万亿元(-17.4%)至5.91万亿元和0.95万亿元,主要受债市走熊和债基费率新规影响。债券仓位方面,各类纯债基环比下降0.7-2.3pct至95-97%。资产配置方面,债券品种大多集中在金融债(含政金债)、中票与企业债等,多数以金融债(含政金债)为主。

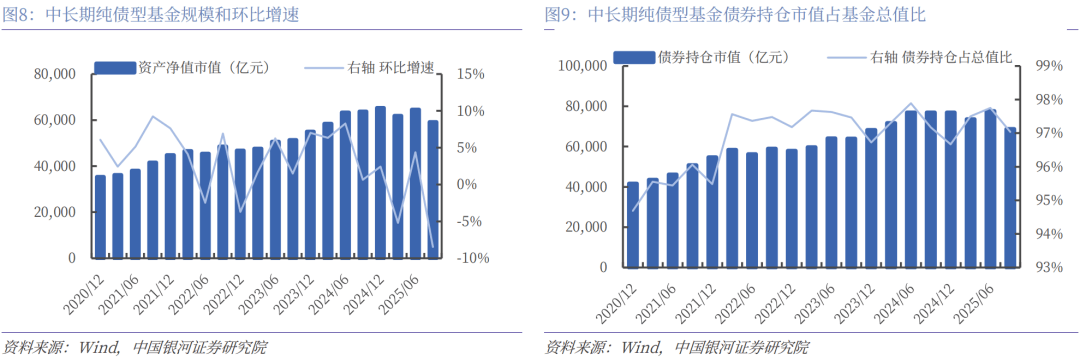

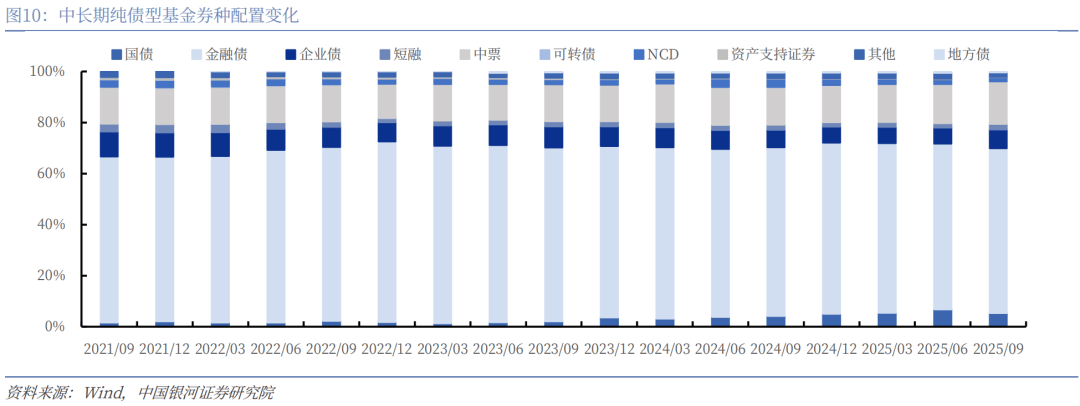

中长期纯债型基金规模环比下降0.55万亿元,债券仓位下降0.71pct。券种配置以金融债(含政金债)、中期票据和企业债为主,环比主要是企业债配置比例上升1.12pct,三类合计规模占比近九成。2025Q3中长期纯债型基金规模环比下降0.55万亿元(-8.5%)至5.91万亿元,其债券仓位环比下降0.71pct至97.04%,达到6.88万亿元。中长期纯债型基金规模下降主要受3季度权益市场走强,股债跷跷板效应下债市走弱,叠加债基费率新规预期下,机构或提前主动赎回。具体券种配置方面,中长期纯债型基金按照规模占比依次以金融债(含政金债)、中期票据和企业债为主,分别占比65.47%、16.86%和7.39%,三类债券合计占比89.72%,环比上季度主要是国债配置比例下降1.39pct、企业债配置比例上升1.12pct。

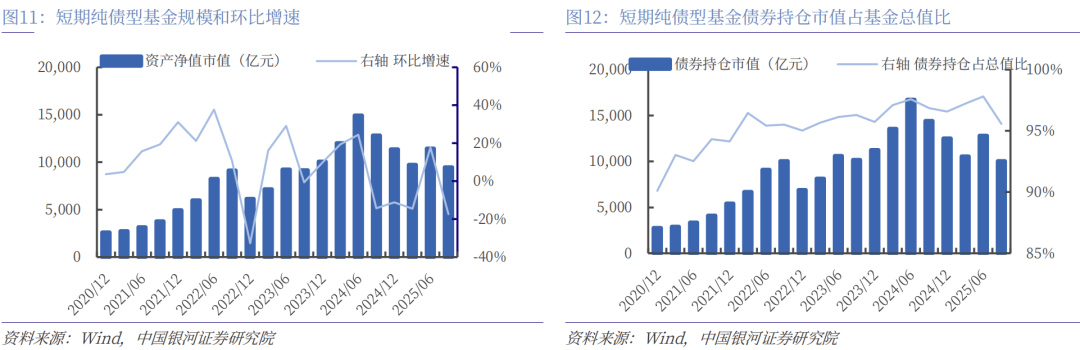

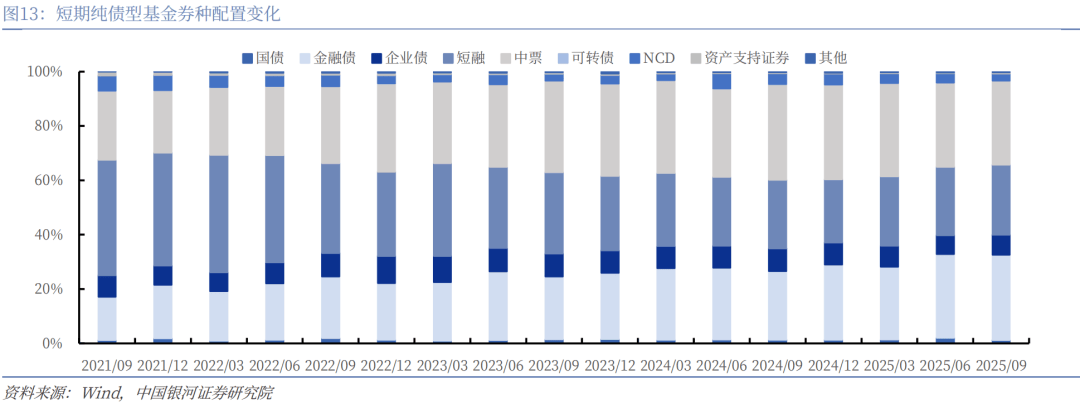

短期纯债型基金规模环比下降0.2万亿元,债券仓位下降2.24pct。券种配置以金融债(含政金债)、中期票据和短期融资券为主,各券种配置比例与上季度基本保持一致,三类合计占比八成八。2025Q3短期纯债型基金规模环比下降0.2万亿元(-17.4%)至0.95万亿元,其债券仓位环比下降2.24pct至95.57%(2022年以来最低水平),达到1万亿元。短期纯债基同样在债市走弱和债基费率新规的影响下,规模大幅下降。具体券种配置方面,短期纯债型基金按照规模占比依次以金融债(含政金债)、中期票据和短期融资券为主,分别占比31.37%、30.92%、25.76%,三类债券合计占比88.05%,各券种配置比例与上季度基本保持一致。

混合债券型一级基金规模略下降0.003万亿元,债券仓位环比下降0.73pct。券种配置以金融债(含政金债)、中期票据、企业债和可转债为主,环比主要是金融债(含政金债)配置比例上升3.15pct,四类合计占比八成八。2025Q3混合债券型一级基金规模环比略下降31亿元(-0.4%)至0.85万亿元,其债券仓位环比下降0.73pct至95.9%,达到0.92万亿元。具体券种配置方面,混合债券型一级基金按照规模占比依次以金融债(含政金债)、中期票据、企业债和可转债为主,分别占比41.72%、26.5%、12.86%和7.02%,四类债券合计占比88.1%,环比上季度主要是金融债(含政金债)配置比例上升3.15pct。

绩效指标方面,三季度来看,纯债债基整体平均收益率回落、回撤走阔、风险后收益指标表现回落。整体债基季度平均收益率0.52%(前值1.05%),环比下降0.53pct;整体债基最大回撤中位数由-0.15%扩张至-0.54%,其中短期纯债基最大回撤走阔至-0.1%,走阔幅度最小(0.06pct),主要因三季度资金面稳定,短债收益率波动相对较小;风险指标上,整体债基Sharpe和Calmar比率分别为-0.01和8.03,均较上期的0.26和39.8有明显回落,其中短期纯债基控制风险方面表现较稳定。具体来看:

分债基类别来看,中长债、短债、一级债基平均收益率环比回落0.5-1.3pct至-0.33%、0.19%、0.57%。短期纯债型基金三季度平均收益率为0.19%(上期0.65%),环比下降0.47pct,收益水平明显低于整体债基水平;混合债券型一级基金季度平均收益率为0.57%(上期1.2%),环比下降0.62pct,但在权益市场走强的支撑下,其收益表现在三者中最好,且较整体债基表现收益更高;中长期纯债型基金季度平均收益率为-0.33%(上期0.98%),环比下降1.31pct,收益环比回落至负区间,且明显不及整体债基表现,这主要是受长债在三季度收益率回升走熊明显的影响,削弱其收益表现。

分债基类别来看,中长债、短债、一级债基最大回撤环比走阔0.06-0.4pct至-0.56%、-0.1%、-0.6%。短期纯债型基金表现最好,最大回撤最低,为-0.1%,环比走阔0.06pct,其走阔幅度最小,主要因三季度资金面稳定,短债收益率波动相对较小。相比之下,混合一级债基和中长债基最大回撤走阔幅度较大,混合债券型一级基金最大回撤为-0.6%,中长期纯债型基金最大回撤为-0.56%,二者均环比走阔0.42pct,且表现均不及整体债基平均水平。

3、风险收益指标来看,三季度整体债基Sharpe比率和Calmar比率分别为-0.01和8.03,分别较上期变动-0.27和-31.77。环比表现上,中长期纯债Sharpe比率最高,为0.01,但主要因为其平均值在极值影响下偏高,中长期纯债Sharpe比率中位数仅为-0.14,同样远低于整体债基水平;而短期纯债基Calmar最高,主要因为其最大回撤走阔幅度较小,显示其控制风险方面表现较稳定。以Sharpe比率评估投资者在承受风险的同时能够获得的回报,Sharpe比率、Calmar比率分别代表在承担相同风险的情况下获得的超额收益、每单位回撤风险时能够获得的收益。

分类别来看,三类纯债基Sharpe比率与Calmar比率分别环比下降0.3-0.4和33-76至-0.15-0.01和2-21,三季度在债市持续走熊的影响下纯债基风险收益表现下降。2025Q3中长期纯债基、短期纯债基、混合一级债基的Sharpe比率分别环比下降0.34、0.37、0.30至0.01、-0.15、-0.04;Calmar比率分别环比下降35.68、75.34、33.09至2.36、21.35、5.73。三类纯债基的风险收益能力均较上季度下降,主要受Q3债市持续走熊的影响,多数纯债基三季度收益为负。

持仓特征方面,三季度债市震荡走熊的背景下纯债基金普遍降杠杆,整体债基平均杠杆率114.53%(前值117.88%,2023年以来中位数117.88%);缩短久期,全部债基平均久期2.71年(前值3.45年,2023年以来中位数2.5年);重仓集中度小幅回升至40.04%左右(前值37.25%,2023年以来中位数38.5%);多数纯债基信用策略适度下沉,中长、短期纯债基AAA级持仓环比下降2.99pct、3.45pct至93.43%、92.32%。具体来看:

1. 债市走熊中,纯债基普遍选择降杠杆,纯债基杠杆率普遍下降2-5pct至111-117%,短债基下行幅度最大达到4.53pct。Q3全部债券型基金杠杆率为114.53%,相较上季度回落3.34pct。分类别来看,2025Q3三类纯债基杠杆率整体回落,目前杠杆水平位于2023年以来绝对低位,仅略高于一季度水平,其主要因为Q3债市走熊,基金通过降低杠杆水平避免跌幅扩大。细分类别来看,中长期纯债型基金、短期纯债型基金、混合债券型一级基金杠杆率分别环比下降2.86pct、4.53pct、3.99pct至117.34%、111.33%和112.62%。

2.债市走熊中,Q3纯债基降久期策略明显,平均久期环比下降0.2-1.3年至0.9-3年,其中混合一级债基降幅最大达到1.26年。Q3全部债券型基金久期为2.71年,相较上季度回落0.74年。分类别来看,2025Q3三类纯债基降久期策略明显,在Q3债市走熊下,债基普遍缩短久期,以防御利率波动风险,中长期纯债型基金、短期纯债型基金、混合债券型一级基金平均久期Q3分别环比下降0.8年、0.22年、1.26年至2.96年、0.91年、2.81年。

4.多数纯债基信用策略多数适度下沉,中长、短期纯债基AAA级持仓环比下降2.99pct、3.45pct至93.43%、92.32%,主要因为债市调整压力较大,债基通过信用下沉获取更高票息收入。2025Q3中长期纯债基和短期纯债基信用策略适度下沉,均减持了AAA级债券,同时增持了AA+级和AA级债券;混合一级债基信用策略则相对保守,其增持高等级债券(AAA级、AA+级),减持AA及以下等级债券持仓。细分类别来看,中长期纯债型基金、短期纯债型基金、混合债券型一级基金AAA级债券持仓比例分别环比变化-2.99pct、-3.45pct和3.46pct至93.43%、92.32%和63.65%;中长期纯债型基金AA+级、AA级、AA-及以下债券持仓比例分别变化2.72pct、0.29pct、-0.03pct至5.89%、0.64%、0.03%;短期纯债型基金AA+级、AA级债券持仓比例分别上升2.89pct、0.56pct至6.75%、0.93%;混合债券型一级基金AA+级、AA级、AA-级、A+及以下等级债券持仓比例分别变化1.43pct、-1.19pct、-2.97pct、-0.72pct至11.74%、12.13%、8.91%、3.58%。